Lỗi không có bảo hiểm ô tô là một vi phạm nghiêm trọng, có thể dẫn đến mức phạt cao và nhiều hậu quả khác. Bảo hiểm ô tô là một hình thức bảo vệ tài chính quan trọng, giúp chủ xe giảm thiểu rủi ro và trách nhiệm khi xảy ra tai nạn.

Bài viết này sẽ cung cấp thông tin tổng quan về bảo hiểm ô tô, lỗi không có bảo hiểm và mức phạt, hậu quả của việc không tham gia bảo hiểm, cũng như hướng dẫn mua, gia hạn bảo hiểm và xử lý khi xảy ra tai nạn.

Tổng quan về bảo hiểm ô tô

Bảo hiểm ô tô là một hợp đồng giữa chủ xe và công ty bảo hiểm, trong đó công ty bảo hiểm cam kết bồi thường cho chủ xe trong trường hợp xảy ra tổn thất hoặc thiệt hại liên quan đến chiếc xe. Bảo hiểm ô tô đóng vai trò quan trọng trong việc bảo vệ tài chính cho chủ xe, đồng thời góp phần đảm bảo an toàn giao thông và giảm thiểu thiệt hại cho xã hội. Vậy bảo hiểm ô tô loại nào tốt? Có hai loại bảo hiểm ô tô phổ biến hiện nay:

- Bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc: Loại bảo hiểm này là bắt buộc đối với tất cả các xe ô tô tham gia giao thông, nhằm bảo vệ chủ xe trước những thiệt hại mà xe gây ra cho người thứ ba.

- Bảo hiểm vật chất xe: Loại bảo hiểm tự nguyện này bảo vệ chủ xe trước những thiệt hại vật chất xảy ra với chính chiếc xe của mình.

Quyền lợi và phạm vi bảo hiểm phụ thuộc vào gói bảo hiểm mà chủ xe lựa chọn, bao gồm mức trách nhiệm bảo hiểm, các rủi ro được bảo hiểm và giới hạn bồi thường.

Lỗi không có bảo hiểm ô tô và mức phạt

Việc không tham gia bảo hiểm ô tô, đặc biệt là bảo hiểm TNDS bắt buộc, là một vi phạm pháp luật. Căn cứ pháp lý để xử phạt lỗi này được quy định trong các văn bản như Luật Giao thông đường bộ và Nghị định về xử phạt vi phạm hành chính trong lĩnh vực giao thông.

Các trường hợp bị coi là không có bảo hiểm ô tô bao gồm:

- Không mua bảo hiểm TNDS bắt buộc

- Sử dụng bảo hiểm đã hết hạn

- Không mang theo giấy chứng nhận bảo hiểm khi lái xe

Theo quy định hiện hành, mức phạt đối với lỗi không có bảo hiểm ô tô dao động từ 400.000 đồng đến 600.000 đồng, tùy thuộc vào tính chất và mức độ vi phạm. Ngoài ra, chủ xe có thể bị tạm giữ giấy phép lái xe cho đến khi nộp phạt và mua bảo hiểm. Việc nộp phạt có thể được thực hiện trực tiếp tại cơ quan công an hoặc qua dịch vụ bưu điện.

Hậu quả của việc không có bảo hiểm ô tô

Khi xảy ra tai nạn, việc không có bảo hiểm ô tô có thể dẫn đến nhiều hậu quả nghiêm trọng cho chủ xe:

- Chịu trách nhiệm bồi thường toàn bộ thiệt hại: Nếu gây tai nạn, chủ xe phải tự chi trả mọi thiệt hại về người (chi phí y tế, bồi thường thương tật, tử vong) và tài sản cho nạn nhân.

- Tổn thất tài chính lớn: Các chi phí sửa chữa, thay thế phụ tùng cho xe bị hư hỏng do tai nạn có thể rất tốn kém nếu không có bảo hiểm.

- Đối mặt với kiện tụng và tranh chấp pháp lý: Nếu không thỏa thuận được mức bồi thường, chủ xe có thể bị nạn nhân khởi kiện ra tòa.

Mua và gia hạn bảo hiểm ô tô

Để tránh những rủi ro và hậu quả không đáng có, chủ xe cần mua bảo hiểm ô tô và gia hạn đúng hạn. Khi mua bảo hiểm, cần lưu ý:

- Lựa chọn gói bảo hiểm phù hợp với nhu cầu và khả năng tài chính.

- Cung cấp đầy đủ thông tin về xe và người điều khiển xe cho công ty bảo hiểm.

- Nộp các giấy tờ cần thiết như đăng ký xe, giấy phép lái xe.

- Thanh toán phí bảo hiểm đúng hạn.

Bảo hiểm ô tô thường có thời hạn một năm. Trước khi hết hạn, chủ xe cần liên hệ với công ty bảo hiểm để gia hạn. Phí gia hạn bảo hiểm có thể thay đổi tùy theo tình hình tai nạn và yêu cầu điều chỉnh quyền lợi, phạm vi bảo hiểm của chủ xe.

Xử lý khi xảy ra tai nạn ô tô

Khi không may xảy ra tai nạn, chủ xe cần bình tĩnh xử lý theo các bước sau:

- Sơ cứu nạn nhân (nếu có) và đảm bảo an toàn cho người và phương tiện giao thông.

- Liên hệ ngay với cơ quan công an và công ty bảo hiểm để thông báo về vụ tai nạn.

- Thu thập chứng cứ và thông tin liên quan như hình ảnh hiện trường, thông tin của các phương tiện và người liên quan.

- Làm thủ tục yêu cầu bồi thường bảo hiểm, cung cấp tài liệu chứng minh thiệt hại.

- Phối hợp với công ty bảo hiểm để xác định giá trị tổn thất và thương lượng mức bồi thường.

Quy trình yêu cầu bồi thường bảo hiểm gồm các bước:

- Thông báo tai nạn cho công ty bảo hiểm

- Cung cấp hồ sơ, chứng từ liên quan

- Xác định giá trị tổn thất

- Thương lượng và đạt được thỏa thuận bồi thường

- Nhận tiền bồi thường

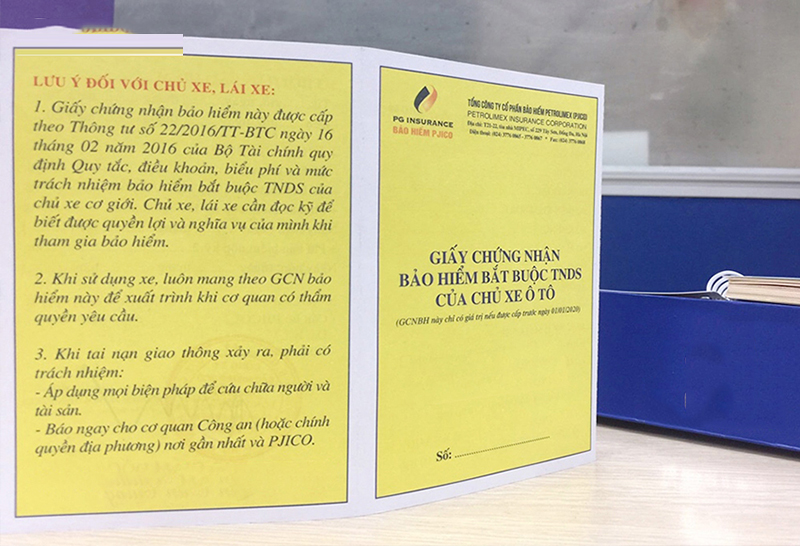

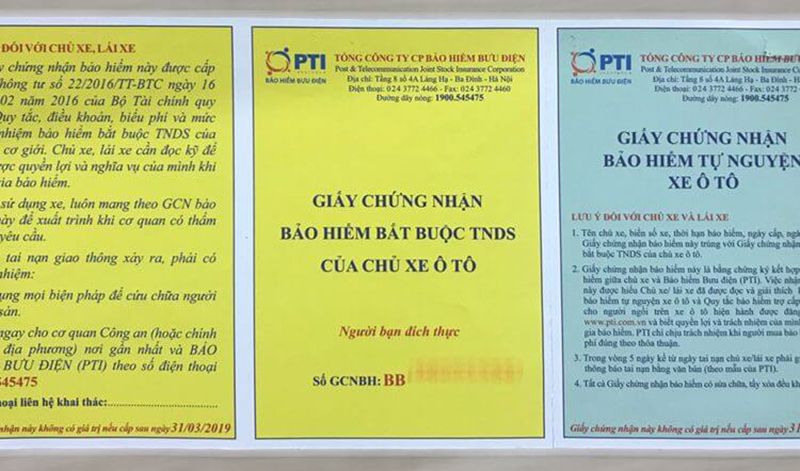

Giấy chứng nhận bảo hiểm TNDS

Giấy chứng nhận bảo hiểm TNDS là tài liệu quan trọng, chứng minh xe đã tham gia bảo hiểm. Trên giấy chứng nhận ghi rõ thông tin về chủ xe, phương tiện, thời hạn bảo hiểm, phạm vi bảo hiểm và mức trách nhiệm bảo hiểm.

Khi tham gia giao thông, chủ xe có trách nhiệm mang theo giấy chứng nhận bảo hiểm TNDS còn hiệu lực. Cơ quan chức năng có quyền kiểm tra và xử phạt nếu chủ xe không xuất trình được giấy chứng nhận.

Thời hạn hiệu lực của giấy chứng nhận bảo hiểm TNDS thường là một năm kể từ ngày cấp. Chủ xe cần lưu ý gia hạn trước khi giấy chứng nhận hết hạn để đảm bảo xe luôn được bảo hiểm.

Bảo hiểm ô tô, đặc biệt là bảo hiểm TNDS bắt buộc, đóng vai trò quan trọng trong việc bảo vệ quyền lợi của chủ xe, nạn nhân và xã hội. Tham gia bảo hiểm không chỉ là nghĩa vụ pháp lý mà còn thể hiện ý thức trách nhiệm và văn hóa giao thông của mỗi cá nhân.

Để tránh những rủi ro không đáng có, chủ xe cần:

- Tuân thủ quy định về bảo hiểm ô tô, đặc biệt là mua bảo hiểm TNDS bắt buộc.

- Lựa chọn gói bảo hiểm phù hợp và gia hạn đúng hạn.

- Mang theo giấy chứng nhận bảo hiểm khi lái xe.

- Xử lý kịp thời và hợp tác với cơ quan chức năng, công ty bảo hiểm khi xảy ra tai nạn.

Với sự chuẩn bị chu đáo và tuân thủ pháp luật về bảo hiểm, chủ xe có thể yên tâm tham gia giao thông, góp phần xây dựng một xã hội an toàn, văn minh

Câu hỏi thường gặp (FAQ) liên quan đến bảo hiểm ô tô

1. Bảo hiểm TNDS bắt buộc có giới hạn trách nhiệm bồi thường là bao nhiêu?

Giới hạn trách nhiệm bồi thường của bảo hiểm TNDS bắt buộc được quy định trong Nghị định 03/2021/NĐ-CP. Cụ thể, mức bồi thường tối đa là 150 triệu đồng/người/vụ đối với thiệt hại về người và 100 triệu đồng/tài sản/vụ đối với thiệt hại về tài sản.

2. Bảo hiểm vật chất xe bao gồm những loại rủi ro nào?

Bảo hiểm vật chất xe thường bao gồm các rủi ro như tai nạn, va chạm, lật, đổ, cháy, nổ, trộm cắp toàn bộ xe. Tuy nhiên, phạm vi bảo hiểm cụ thể có thể khác nhau tùy theo gói bảo hiểm và công ty bảo hiểm.

3. Nếu chủ xe không có bảo hiểm TNDS và gây tai nạn, ai sẽ bồi thường cho nạn nhân?

Trong trường hợp này, chủ xe sẽ phải tự chịu trách nhiệm bồi thường toàn bộ thiệt hại cho nạn nhân. Nếu chủ xe không có khả năng chi trả, nạn nhân có thể khởi kiện ra tòa để yêu cầu bồi thường.

4. Có thể mua bảo hiểm ô tô trực tuyến không?

Hiện nay, nhiều công ty bảo hiểm đã cung cấp dịch vụ mua bảo hiểm ô tô trực tuyến. Chủ xe có thể truy cập website hoặc ứng dụng của công ty bảo hiểm, lựa chọn gói bảo hiểm phù hợp, cung cấp thông tin và thanh toán trực tuyến.

5. Nếu gọi dịch vụ cứu hộ đưa xe về gara thì có được bồi thưởng bảo hiểm không?

Việc được bồi thường chi phí cứu hộ khi gọi dịch vụ đưa xe về gara phụ thuộc vào nhiều yếu tố, bao gồm:

- Loại bảo hiểm: Bảo hiểm vật chất xe thường bao gồm dịch vụ cứu hộ, trong khi bảo hiểm TNDS thì không.

- Nguyên nhân gây ra sự cố: Nếu sự cố nằm trong phạm vi bảo hiểm (ví dụ: hỏng hóc bất ngờ, tai nạn nhỏ…) thì khả năng được bồi thường là cao.

- Điều khoản hợp đồng: Mỗi hợp đồng bảo hiểm có những quy định khác nhau về dịch vụ cứu hộ.